东吴证券股份有限公司黄诗涛,房大磊近期对伟星新材(002372)进行征询并发布了征询文书《2024年三季报点评:季度收入有所承压,零卖业务韧性仍在》,本文书对伟星新材给出买入评级,刻下股价为14.75元。

伟星新材

投资重心

熟女论坛事件:公司发布2024年三季报。2024前三季度公司竣事营收37.73亿元,同比+0.71%;归母净利6.24亿元,同比-28.64%。其中,Q3公司竣事营收14.3亿元,同比-5.24%;归母净利2.84亿元,同比-25.27%。

季度收入承压,零卖PPR管说念瞻望督察谨慎。行业需求压力在三季度有所增多,公司Q3营收同比下滑5.24%,瞻望以零卖为主的PPR业务推崇相对谨慎,而受市政及开垦工程需求下滑影响联系产物收入压力有所增多;另外,收购的浙江可瑞公司对公司前三季度的收入端有并表影响(2023年10月运行纳入公司兼并报表)。

毛利率督察谨慎,销售用度率有所提升。2024Q1-Q3销售毛利率离别为41.48%/42.58%/43.11%,同比离别变动+4.3pct/-1.24pct/-4.9pct,三季度毛利率同比下落较多,瞻望受到合座行业价钱竞争压力的影响,瞻望零卖PPR管说念毛利率相对安靖,PVC产物毛利率影响较大。技艺用度率方面,2024Q3公司贬责用度和研发用度保抓安靖,销售用度率较上年提升了2%,增多主要受到浙江可瑞的并表影响较多,合座用度管控谨慎。2024前三季度公司投资收益-216万元,上年同期为1.4亿元。

筹商性现款流保抓致密无比。公司2024前三季度筹商行径产生的现款流量净额8.12亿元,同比略有改善,Q3筹商性现款流净流入5.2亿元,同比增多31%。公司在需乞降盈利有所承压下,接续保抓了高质料筹商情景。

盈利预测与投资评级:公司抓续鼓动“双轮驱动”计谋落地,零卖端强化渠说念下千里、空缺市集膨大及齐心圆产物延长,工程业务谨慎拓展,在地产、市政等规模拓展增量市集同期保证筹商质料。磋议到下半年完满端压力较大,咱们下调公司2024-2026年归母净利润预测为11.07/12.81/14.41亿元(前值为13.51/15.22/17.12亿元),10月31日收盘价对应PE离别为21X/19X/16X,磋议到公司筹商质料较优,督察“买入”评级。

风险指示:宏不雅经济下行的风险;原材料价钱大幅波动的风险;竞争加重的风险;新业务开拓不足预期的风险。

证券之星数据中心凭据近三年发布的研报数据筹商,东吴证券房大磊征询员团队对该股征询较为深刻,近三年预测准确度均值高达86.21%,其预测2024年度包摄净利润为盈利13.51亿,凭据现价换算的预测PE为17.35。

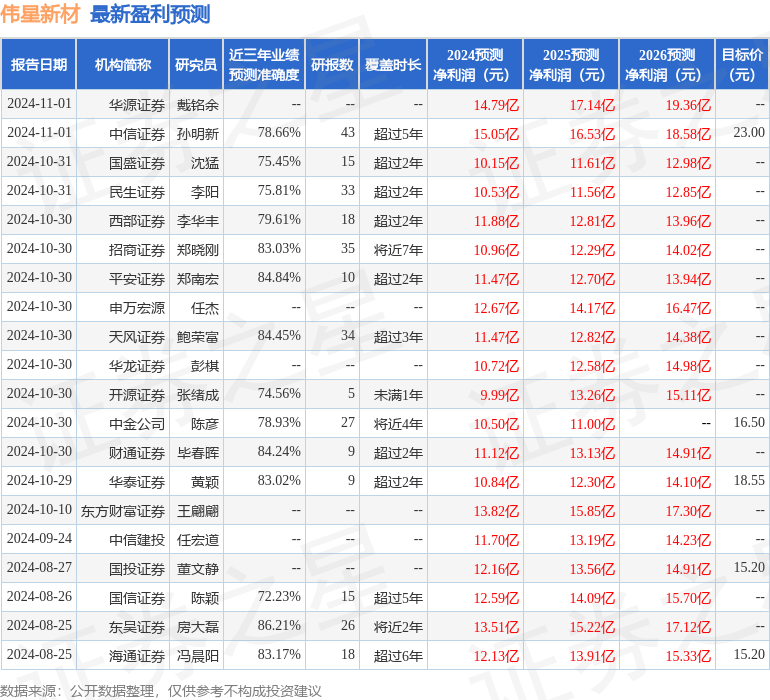

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级17家,增抓评级7家;曩昔90天内机构筹商均价为16.13。

以上骨子为证券之星据公开信息整理,由智能算法生成91 丝袜,不组成投资忽视。